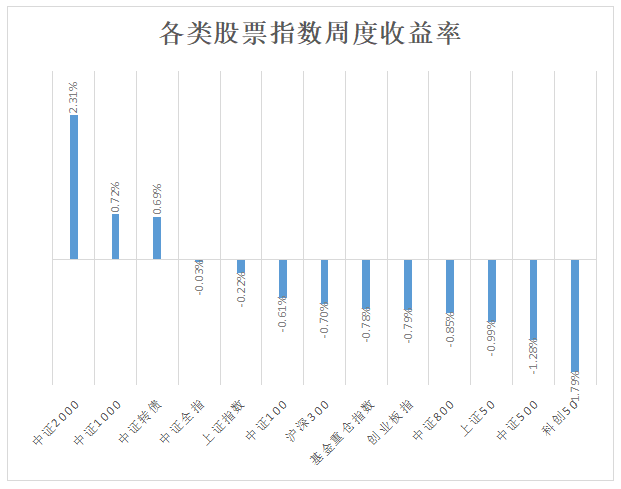

股票(piào)指數層面,本周小(xiǎo)微盤寬基指數漲幅居前,其中(zhōng)中(zhōng)證2000指數漲幅最大(dà),上漲2.31%,科創50指數跌幅最大(dà),下(xià)跌1.79%。

個股層面本周上漲2794家,下(xià)跌2446家,周度漲跌幅中(zhōng)位數爲0.39%。

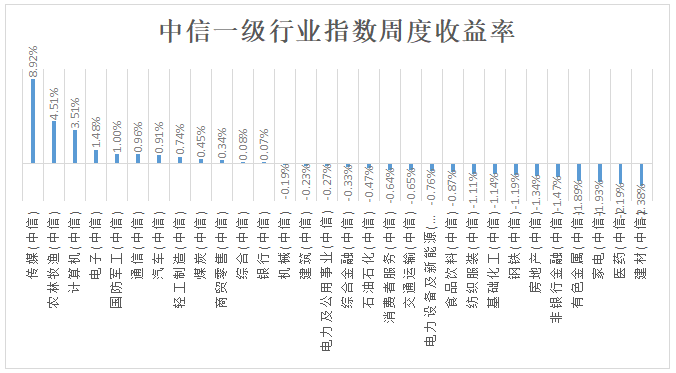

行業指數層面,本周半數以上行業指數下(xià)跌,其中(zhōng)傳媒行業指數漲幅最大(dà),上漲8.92%,建材行業指數跌幅最大(dà),下(xià)跌2.38%。

本周漲跌幅靠前的三個行業與靠後的三個行業如下(xià):

本周行業層面區分(fēn)度尚可,頭尾相差超過11%,區分(fēn)度較上周小(xiǎo)幅回落,本周行業區分(fēn)度主要來自于傳媒行業的集中(zhōng)漲幅,剔除傳媒行業之後,行業區分(fēn)度較低。

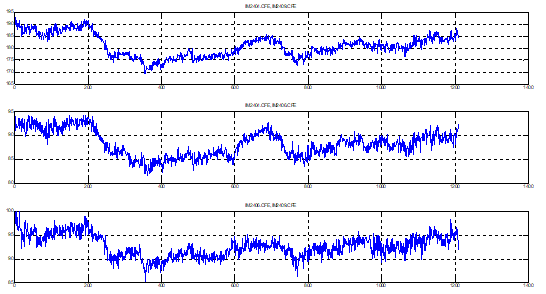

本周市場特征方面,市場各項特征均萎縮,其中(zhōng)分(fēn)化特征萎縮幅度非常大(dà),目前處于曆史低位,波動特征同樣回落至曆史低位區間,折溢價特征則一(yī)直保持曆史高位。對于趨勢類策略和價差類策略來說市場特征環境持續往不利的方向發展。

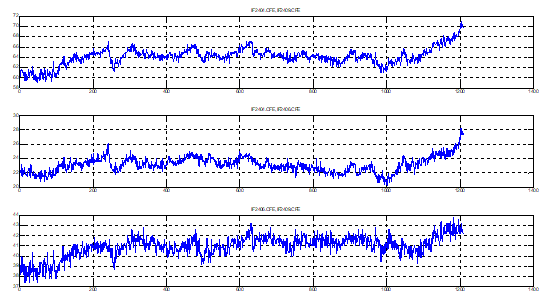

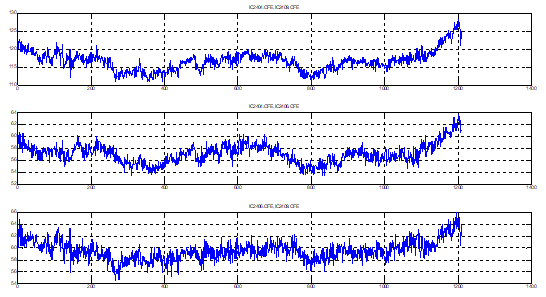

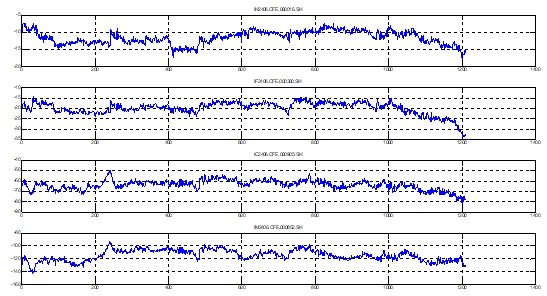

本周期指價差方面,價差波幅持續收窄,波幅持續處于曆史中(zhōng)低位。

本周基差波動持續收窄,IC年化展期對沖成本爲4.75%,較上周基本持平。

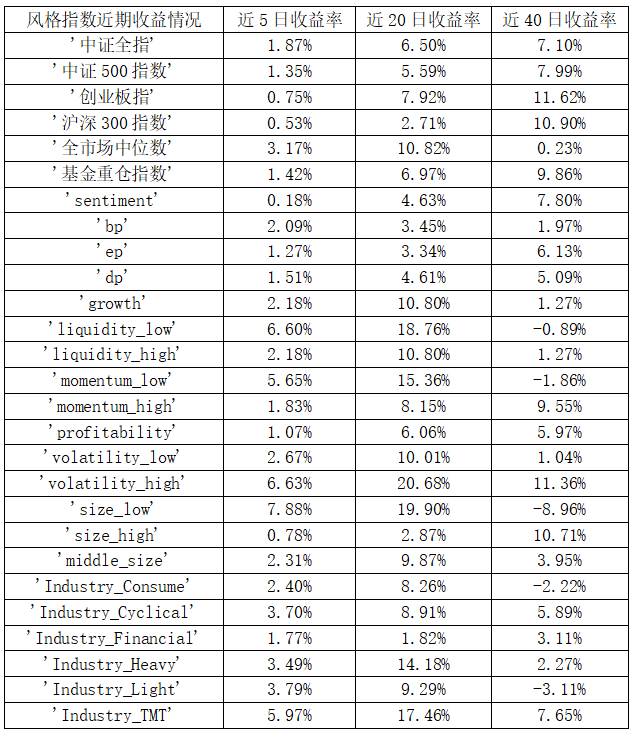

風格方面,近五日所有風格與闆塊均上漲,其中(zhōng)小(xiǎo)微盤群體(tǐ)背後的諸如低流動性、小(xiǎo)市值等風格漲幅居前,同時TMT闆塊指數漲幅靠前,本周行情的重點聚焦在小(xiǎo)微盤+成長群體(tǐ),其餘闆塊與風格之間區分(fēn)度較小(xiǎo)。

量能方面,較上周相比全市場日均量能持續放(fàng)大(dà),本周量能分(fēn)布差異較大(dà),量能放(fàng)大(dà)部分(fēn)來自于小(xiǎo)微盤群體(tǐ)的放(fàng)量貢獻,大(dà)盤權重股的量能反而是縮量,量能結構出現了跷跷闆效應,與本周的小(xiǎo)微盤群體(tǐ)的強勢行情相符。本周市場超額收益的來源依然集中(zhōng)來自于小(xiǎo)市值效應+成長股效應,雖然超額收益來源相對匮乏,但是依賴于近期穩定的小(xiǎo)市值效應和成長股效應,風格持續性較強導緻仍然可獲取一(yī)定的超額收益。